今回は、“事業再生”についてSai10なりの視点から考え方を示していこうと思います。

理解を深めていただくために、例を挙げながら説明することにします。ここでは、Sai10が設定した架空の企業「A社」を想定します。

A社の概要

業種 :金属加工製造業

資本金 :10百万円

社員数 :60名

売上規模 :500百万円

借入金 :480百万(直近決算期末)

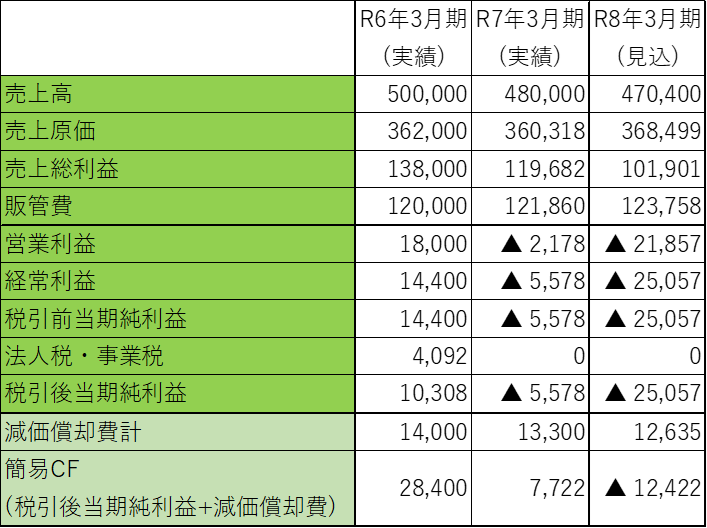

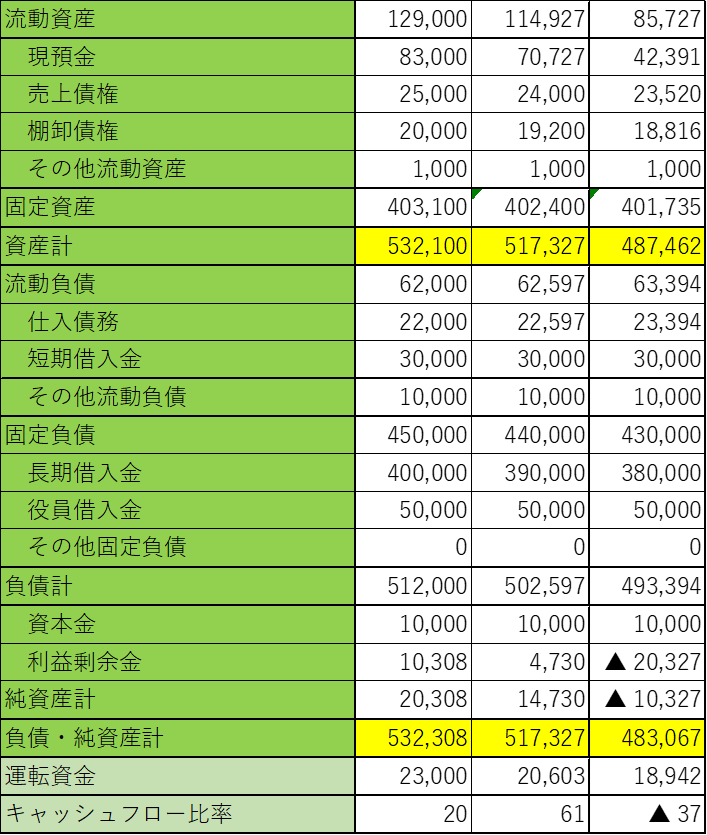

A社の財務諸表(損益計算書(P/L)と貸借対照表(B/S))

過去2年分の実績および本年度の見込みに基づく財務諸表の概要は以下の通りです(いずれも架空の数値です)。

損益計算書と簡易キャッシュフロー(CF)

貸借対照表と運転資金、キャッシュフロー比率

2年前には営業利益が黒字でしたが、昨年度は赤字に転落し、さらに本年度は赤字幅が拡大する見込みです。その結果、今年度末には債務超過に陥る可能性が高まっています。

加えて、キャッシュフローもマイナスが見込まれており、利息の支払いが厳しくなることが予想されます。

このような状況に鑑み、何らかの対応策を講じる必要が生じたという設定です。

参考にしている資料

今回はこの対応策を独立行政法人中小企業基盤整備機構(以降、中小機構) ウェブサイトに掲載されている以下の2つのテキストを参考にしています

経営改善・事業再生研修【基礎編】 (https://www.smrj.go.jp/supporter/training/nintei/regional2/)

経営改善・事業再生研修【実践力向上編】(https://www.smrj.go.jp/supporter/training/nintei/regional3/)

これらの資料は非常に内容が豊富であり、すべてを網羅することは容易ではありません。また、前提条件も多岐にわたるため、Sai10なりの視点でポイントを絞って検討していきます。

事業再生計画書と経営改善計画書

上記テキストによれば、最終的なアウトプットは「事業再生計画書」および「経営改善計画書」となります。

手順としては、まず「経営改善計画書」を策定し、関係者の合意を得たうえで、より詳細な「事業再生計画書」を作成していく流れが推奨されています。

したがって、まずは「経営改善計画書」の準備から始めていきたいと思います。

コメント