事業再生が必要な場面は多種多様

前回、「事業再生計画書」および「経営改善計画書」が最終的なアウトプットであるとお伝えしました。実際に、金融機関など外部の協力を得て会社の再生を図る際には、これらの文書は必要不可欠であることは言うまでもありません。

しかし、「事業再生」という企業活動は、外部環境の変化や社内状況の変化に応じてその姿を変えることが少なくありません。たとえば、「経営革新計画」や「事業承継」を契機とした新たな取り組みなども、事業再生の一環として捉えることができます。

「事業再生」をポジティブに捉えることで、こうした取り組みはさまざまな場面で応用可能な知見となるはずです

事業再生計画書と経営改善計画書の内容の違い

両文書の目的の違いは、前回紹介した下記テキストを参照してください

経営改善・事業再生研修【基礎補円】 P14

(https://www.smrj.go.jp/supporter/training/nintei/regional2/)

経営改善・事業再生研修【実践力向上編】 P12

(https://www.smrj.go.jp/supporter/training/nintei/regional3/)

ここでは、両文書の構成および記述する内容を比較してみます。文書の目的により、一般的には

事業再生計画書>経営改善計画書

のように、記載内容の広さ・深さには差が生じます

とはいえ、たとえ経営改善計画書の策定が目的であっても、事業再生計画書内に含まれる要素を無視してよいというわけではありません。両文書に共通する目的は以下の2点です

- 事業の継続

- 金融取引の正常化

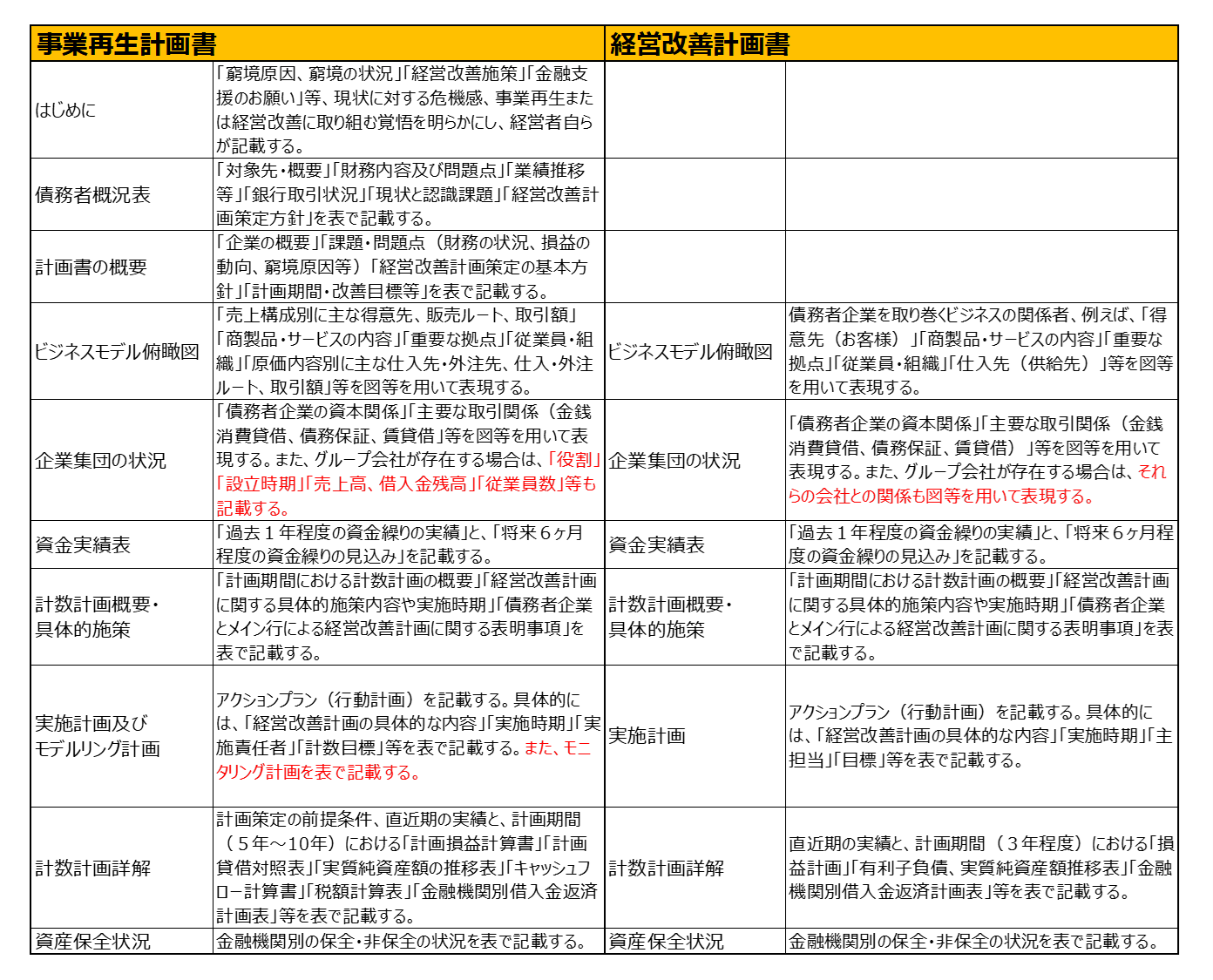

事業再生計画書と経営改善計画書の比較

以下の比較表は、経営改善・事業再生研修【実践力向上編】 P14、P15

(https://www.smrj.go.jp/supporter/training/nintei/regional3/)

に基づいています。比較すると大きな違いはほとんどありませんが、いくつか異なる点についてコメントします。

はじめに

経営者の意思表明が記載されており、通常は社長名で記載されます。経営改善計画書に明確な記載がない場合でも、他のページで言及されていることが多いです。

計画書の概要

企業の概要は必ず、どこかに記載されています。課題・問題点(財務状況、窮境原因等)、経営改善計画策定の基本方針、改善計画の期間や目標等も同様です。これらは通常、“計数計画概要・具体的施策”の項目で反映されています。あた、このページの前に、主にメイン行が作成する“債務者概況表”が入手できれば、それをベースに有用な情報が活用可能です。

企業集団の状況

グループ会社に記載は事業再生計画書のほうがやや具体的です。ただし、経営改善計画書に記載できない内容ではありません

実施計画及びモニタリング計画

経営改善計画書には、モニタリング計画項目はありませんが、対象者が当然に計数を管理しており、金融機関が要求に関係なく、実行されているはずです

計数計画詳解

事業再生計画書:黒字化、債務超過解消、借入金返済能力(CF比率)等が実現するまで5年から10年。財務三表と金融機関別の返済計画を含んでいます

経営改善計画書:リスケ期間を想定する3年程度と短い。財務三表のうち、P/Lが中心です。ただし、有利子負債、実質の純資産額、金融機関別の返済計画は必要です

このように俯瞰してみると両文書に大きな違いがあるわけではなく、目的や対象に応じて記載内容を適切に使い分けるべきものであることがわかります。つまり、事業再生活動そのものは、ひとつです。

次回からは実際に事業再生プロセスについて説明します

コメント