前回の2回では、各部門の経費・人件費に変化が生じたときに、付加価値や時間当たりの採算がどのように変化するかを具体的に見てきました。今回は、Sai10なりにこれまでを総括してみます。

アメーバ経営試算のまとめ

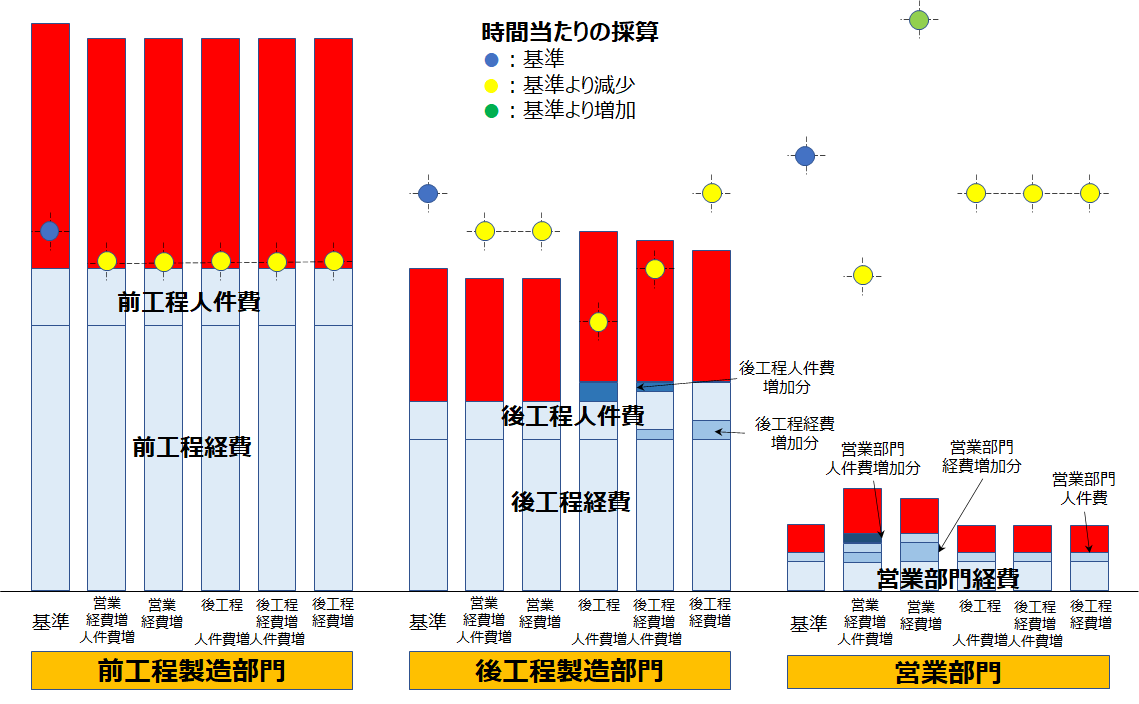

営業部門と製造部門の経費や人件費が変化した場合、各部門の付加価値や時間当たりの採算がどう変化していくか実際に具体的に計算してみました。全体を図示してみると下図のようになります。

自部門に変化がなくても、他部門の経費の増減が自部門の付加価値と逆の動きをすることがあることが解りました。自部門の労働時間の増減は時間当たりの採算に直結します。逆にいうと労働時間が増加しないと経費の増減によっては時間当たりの採算に与える影響が小さいことが示されました。

付加価値と時間当たりの採算の算出法についての再考

アメーバ経営で言われる部門の付加価値は、これまでコストセンターと考えられていた製造部門にも付加価値という概念を通して利益・採算を意識づけることに大きな寄与があったと思います。会社構成する人々全員が利益創出の意識を持ち、それを維持し、改善に取り組むことは素晴らしいことです。

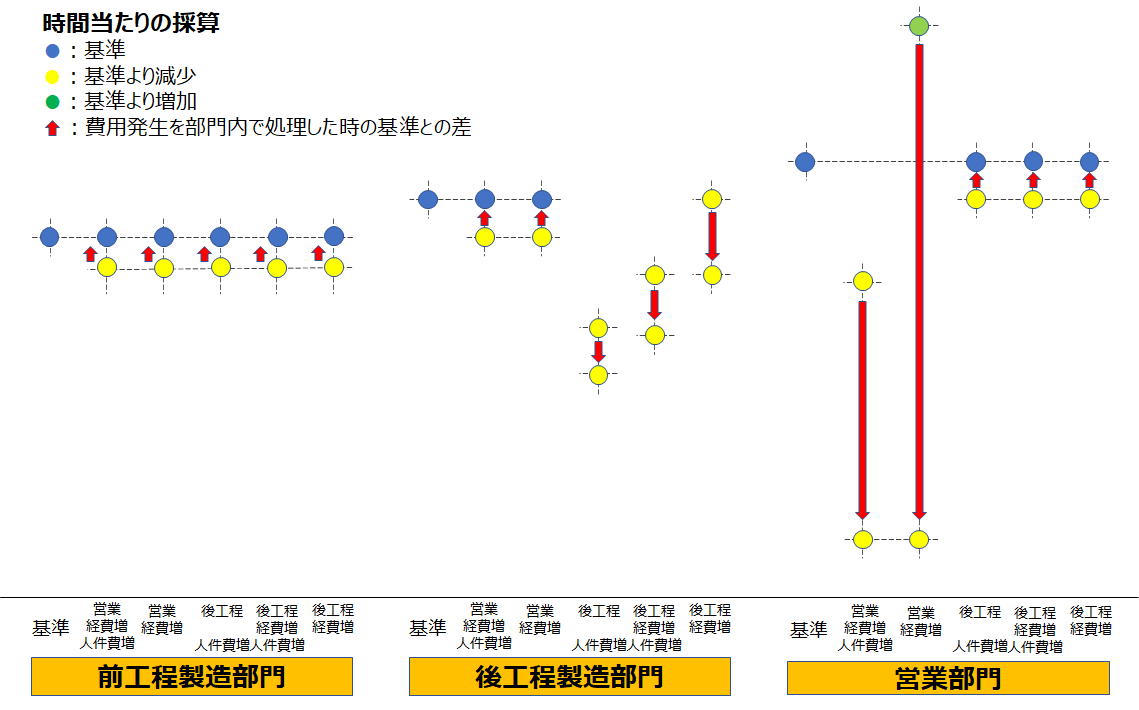

部門間の売り-買いの価格設定には注意が必要とも言えます。これまでの試算のように前工程は、何も変わらないのに付加価値や時間当たりの採算が減少してしまったり、営業部門の経費が増えてしまったのに、時間当たりの採算が増えてしまったりすることがありました。これは部門配分率設定のルールによります。もし、このような状態を防ぎたいなら、例えば1.基準をスタートとした場合、工程間の売買価格は一定期間不変とし、費用の変化はその変化が発生した部門内で処理する、というルールにすると、経費・人件費が変化したところだけが、変化します。どう変化するか、時間当たりの採算のみ(付加価値は図示せず)追記してみると下図のようになります。

こうするとそもそも設定した基準はなんでしょうか。それはそれぞれの会社で考えてみれば良いのですが、現状(AsIs)であったり、目標(ToBe)であったりします。現状なら原価の概念に近く、目標なら予算の概念に近く見えます。アメーバ経営では、“売上は最大、経費は最小”と達成基準を設けないことに大きな特徴があります。しかし、Sai10は、make it happenで取り組んだ行動がどう計数に変化するか、という点で何等か固定した基準を設けても良いかな、とも思いました。

思いのほかアメーバ経営について触れた記事が多くなりました。それだけ奥深いものだともいえると思います。アメーバ経営について十分な理解がSai10の中でなされていない可能性もありますが、一つの解釈として参考にしていただけると幸甚です。

コメント