京セラの創業者で名誉会長の稲森和夫氏が先月にお亡くなりになりました(合掌)。稲盛氏に対してSai10がコメントするなんて恐れ多いことであり、そのつもりも毛頭ありません。“アメーバ経営”という稲盛氏が提案した経営手法は、経営の教科書にもなっていて、今、“アメーバ経営”でググると77M件がヒットするほど有名なです。今回は、この“アメーバ経営”についてSai10なりの感じ方を記したいと思います。

“アメーバ経営”の利点として、部門(各集団)で経営(つまり市場)に直結した採算を認識し、し続けることができることが挙げられています。さらに、経営のMindsetを持った人材の育成の機会となることや社員全員が参加できることなども大きなメリットであると言われています。

Sai10が感じる“アメーバ経営”の良いところは、売上高とか生産高、利益(粗利、操業度、限界利益・・・)という会社の計数(もちろん数字で表現されます)示されるPerformanceを小レベルの集団でその貢献具合を評価しようというところです。集団には大小があるから、その集団にいる人員の総労働時間で割って時間あたりの採算を計算することによって、その集団でどれくらい会社の計数に寄与しているかが解かる。数字ですから、当然、同じ時期なら集団ごとに大小があり、同じ集団なら、時間軸でどういう変化をしているかが評価できます。数字は“嘘つかない”し、“絶対的な評価指数”になるので、この数字で表現する意味はとても大きいと思います。

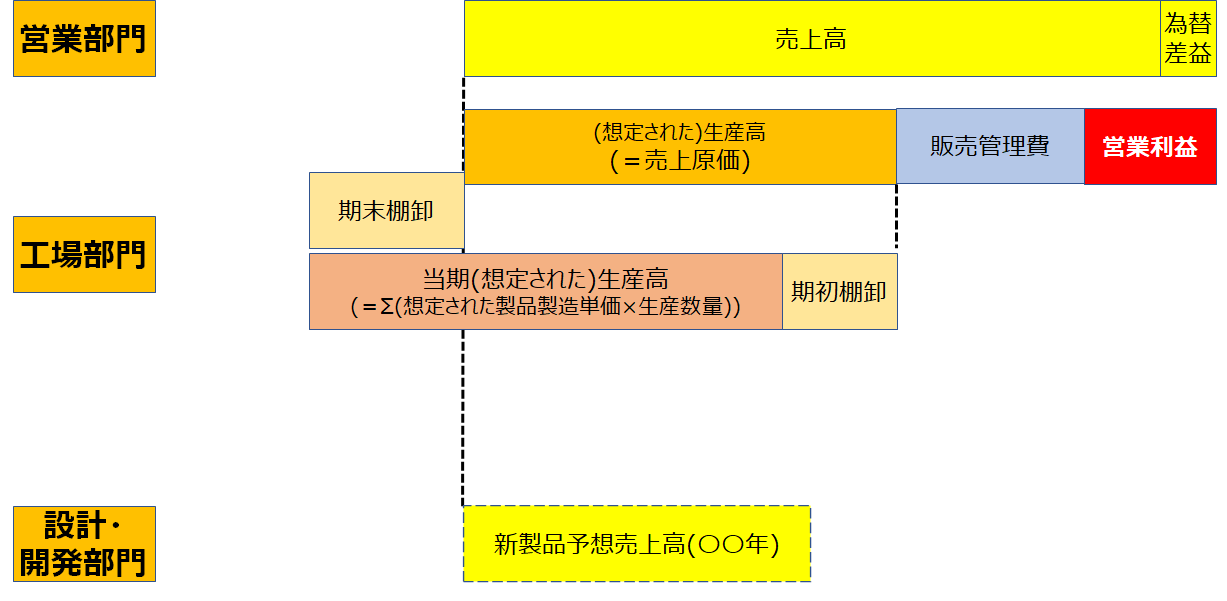

今回は、収益の部分が比較的表現しやすい営業部門、工場部門、設計・開発部門について記してみます。いわゆる総務、人事、経理のようなスタッフ部門は経費の項目はともかく、収益の部分の配賦がやさしくないので、ふれないでおきます。スタッフ部門が必要悪の固定経費化や肥大化するのを防ぐことは、経営TOPのそれなりの強い意志が入らないと実現しないような気がします。

Sai10は何を基準にしても良いと思っています。ただ、注意しないといけないのは自分の所属する集団なり、自部門なりでコントールできない・しづらい指標にはしない方が良いです。自分の所属する集団なり、自部門なりの問題が分かって、原因の調査ができ、対応策がとれる計数を使うことが重要と思っています。そういう意味で営業部門に輸出を扱っている部署があったら、もし、売上高をYenベースで考えると2022年は円安により大きな売上高実績がでることになります。こういう時は為替差益をきちんと除外する必要性を感じます。前年との比較をしたいなら、前年の平均為替で売上高を再評価するなど。まあ、円安も実力のうち??というなら、別ですが。。。

収益の表現方法

営業部門

単純に売上高で良いと思います。

輸出担当部門がある場合には、為替をどう評価するかをあらかじめ決めておくことが肝要です。前年同期等を比較する場合には前年の為替レートと今の為替レートの差をみないといけないからです。何度も言いますが、どういう基準で営業部門の貢献を評価するかにかかってきます

工場部門

(想定された)生産高で良いと思います。

ここのポイントは“想定された”という形容詞が入るところです。生産高の単位は金額です。アメーバ経営では製造部門が営業部門に対して社内売を実施した、という表現をするようです。社内販売価格を生産高と呼ぶことにします。ではどうやって社内販売価格を決めればよいでしょうか。アメーバ経営には、製造部門が(少し大げさに言うと)好きに決めてよい。その部門の付加価値は、社内販売価格から経費を引いた金額となるからです。経費はその期間にかかった金額ですから、基本的に一意に決まります。

設計・開発部門

設計・開発部門は、設計・開発業務を実行した時は、収益に貢献していません。過去3年の新製品売上高or その新製品の粗利でも良いと思います。期間も3年と言わず、1年でも構いません。Very Long Seller商品はどうしましょうか。含めても良いですが、収益を計算するメンバーが入れ替わり、あまり寄与していないなら含めない方が適切か。。。

または、想定する新製品の収益を予想しても良いとSai10は考えます。設計・開発投資の多寡も自然と考えることになるし、収益より費用の方が多い開発の場合には、その良し悪しを再考することも必要ですから。

これらの関係を示したものが下図です

次回は、収益からどうやって採算を求めてみるか考えてみます。

コメント