今回は、アメーバ経営の観点から、各部門の付加価値を実際に計算してみます。その結果からアメーバ経営における付加価値計算の長所、留意点を見てみたいと思います。今回も製造業を例にして、各部門の採算(付加価値)を計算してみます。

前提条件

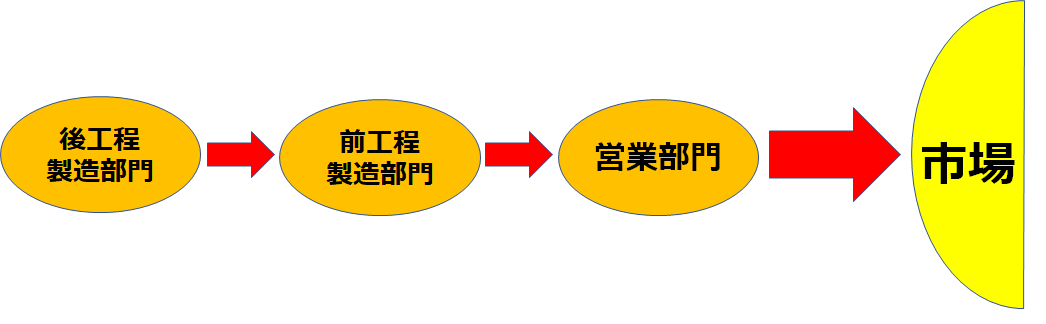

事業プロセス

製造部門(前工程、後工程)の2工程。前工程で部品を製造し、後工程でそれらを組み合わせ、試験をして完成させる。完成品は、営業部門を使って、市場に提供している。下図に事業の流れを示します。

従って、営業部門の収益は市場から得る製品価格と同額としています。アメーバ経営の教科書で良く見られる各部門から上がる営業口銭ではないことに留意願います。

製造部門、営業部門以外の部門の経費

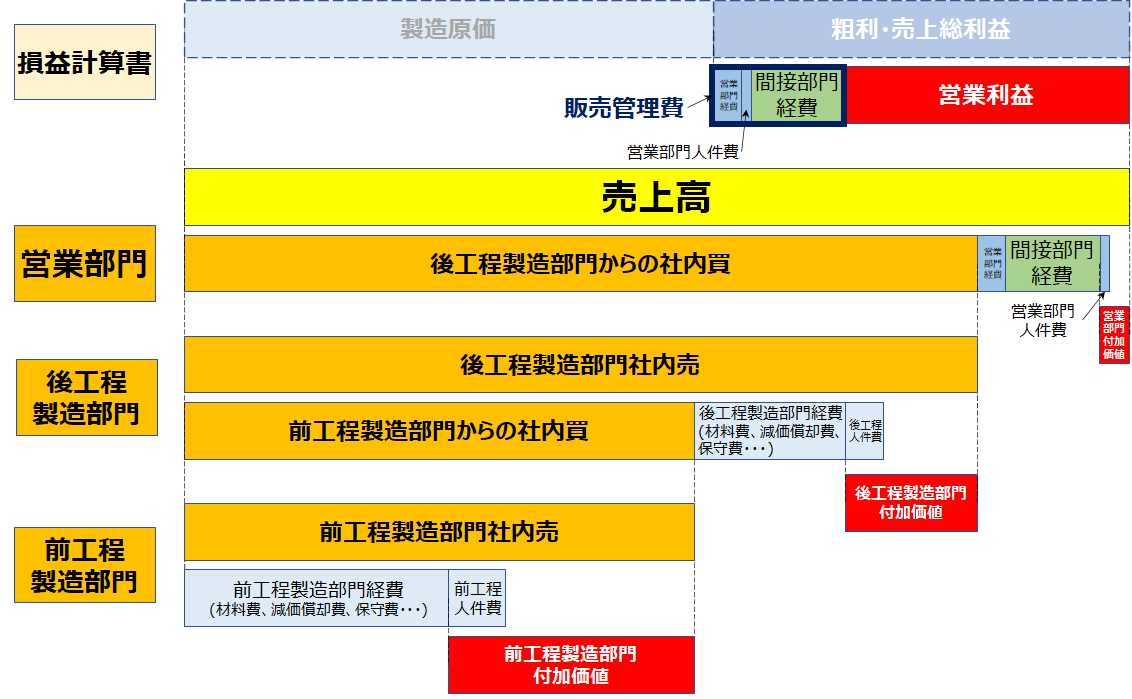

総務部、技術開発部、品質保証部、サービス部等が考えられるますが、すべて間接部門経費として、損益計算書(P/L)上、販売管理費に相当するものとして考えています。今回はこれらの部門の付加価値算出は実行しません。したがって、所謂損益計算書の販売管理費に相当する部分は

販売管理費=営業部門経費+営業部門人件費+間接部門経費(人件費含む)

と表現されます。アメーバ経営では販売管理費に相当する部分を

販売管理費=技術口銭+営業口銭+・・+**口銭

と各部門における販売寄与を一定の配賦率を用いて“口銭”という形で部門の収益に相当させるやり方が一般的かもしれませんが、今回は営業部門の付加価値算出にあたり、営業口銭を収益と認識していません。

以上の前提条件を元に各項目の計数を決定します。

工程付加価値の決定

下表の上5行で示された様に設定します。これらの計数は、ある一時点の実際の計数でも良いし、想定する計数でもどちらでも構いません。

| 前工程製造部門 | 後工程製造部門 | 営業部門 | その他 | |

| 売上高 | 1,000 | |||

| 部門経費 | 280 | 160 | 30 | |

| 人件費 | 80 | 40 | 10 | |

| 製造原価 | 360 | 200 | ||

| 間接部門経費 | 100 | |||

| 部門配分率 | 0.60 | 0.93 | 1.00 | |

| 社内売価格 | 540 | 840 | ||

| 工程付加価値 | 260 | 140 | 30 | 合計 430 |

上表の下3行で示される項目の計算式を示していきます。

部門配分率

3部門の部門経費+人件費合計を各部門経費に合わせて配分していきます。ただし、工程が進むにしたがって、前の工程の部門経費を引き継いでいきます。

前工程部門配分率 =(280+80) /(280+80+160+40+30+10)=0.60

後工程部門配分率 =(280+80+160+40) /(280+80+160+40+30+10)=0.93

営業部門配分率 =(280+80+160+40+30+10) /(280+80+160+40+30+10)=1.00

当然、事業の最終工程部門である営業部門の配分率は1になります。

社内販売価格の決定

前工程は次工程に前工程で実現された製品の仕掛を次工程に販売する(社内売)ことがアメーバ経営の肝要である。この試算手順を示します。その準備として3つの部門に配分される利益(Allocation margin)を求めておきます。

配分される利益 =粗利・売上総利益-営業部門経費-営業部門人件費-間接部門経費

=売上高-製造原価-営業部門経費-営業部門人件費-間接部門経費

製造原価=(前工程部門経費+前工程部門人件費)+(後工程製造部門経費+後工程製造部門人件費)

=(280+80)+(160+40)

= 560

配分される利益=1,000-560-30-10-100

=300

この配分される利益を3部門に再び配分して、部門の付加価値の一部とします。配分基準は配分率を活用します。この再配分された利益に部門経費と人件費を加えてその工程の社内売とします。式で表現すると次のようになります。

前工程製造部門の社内売価格

=(前工程製造部門経費+前工程製造部門人件費)+配分される利益×前工程部門配分率

=(280+80)+300×0.6

=540

後工程製造部門の社内売価格

=(前工程製造部門経費+前工程製造部門人件費+後工程製造部門経費+後工程製造部門人件費)+配分される利益×後工程配分率

=(280+80+160+40)+300×0.9333

= 840

各部門の付加価値

以上で付加価値を計算するための準備ができましたので、具体的に付加価値を計算していきます。

各部門付加価値

=各部門収益(売上高、社内売)-各部門社内買-各部門経費-(間接部門経費:営業部門のみ)

前工程製造部門付加価値=540-280=260

後工程製造部門付加価値=840-540-160=140

営業部門付加価値=1,000-840-30-100=30

と求まります。

各部門付加価値の合計=260+139+31

=430=営業利益+3部門の人件費合計

となっていることが解ります。ここで営業利益というのは、一般的に良く示されている

営業利益=(売上高-製造原価)-販売管理費

=粗利・売上総利益-(営業部門経費+営業部門人件費+間接部門経費(人件費含))

で示されるものです。これまでの計算過程を図で示すと下図のようになります。

次回は、各部門の活動が変化すると、各部門の付加価値がどう変化しているか、を見てみようと思います。

コメント