Sai10が感じる“アメーバ経営”の素晴らしいところは、従来コストセンターとして多く位置づけられていた製造部門をプロフィットセンターとして利益の源泉である、という意識を持たせよう、というところにあると思います。そして、この部門のプロフィットセンター化を、あらゆる部門に適用させ、各部門の利益を合計すると(人件費を除いた)営業利益になる、というような計数の作りにすることに大きな意義を感じます。ですから、例えば営業部には営業口銭という収益があり、技術部門には技術口銭という収益があるように見せていきます。

売上高を始点とした場合の収益の認識

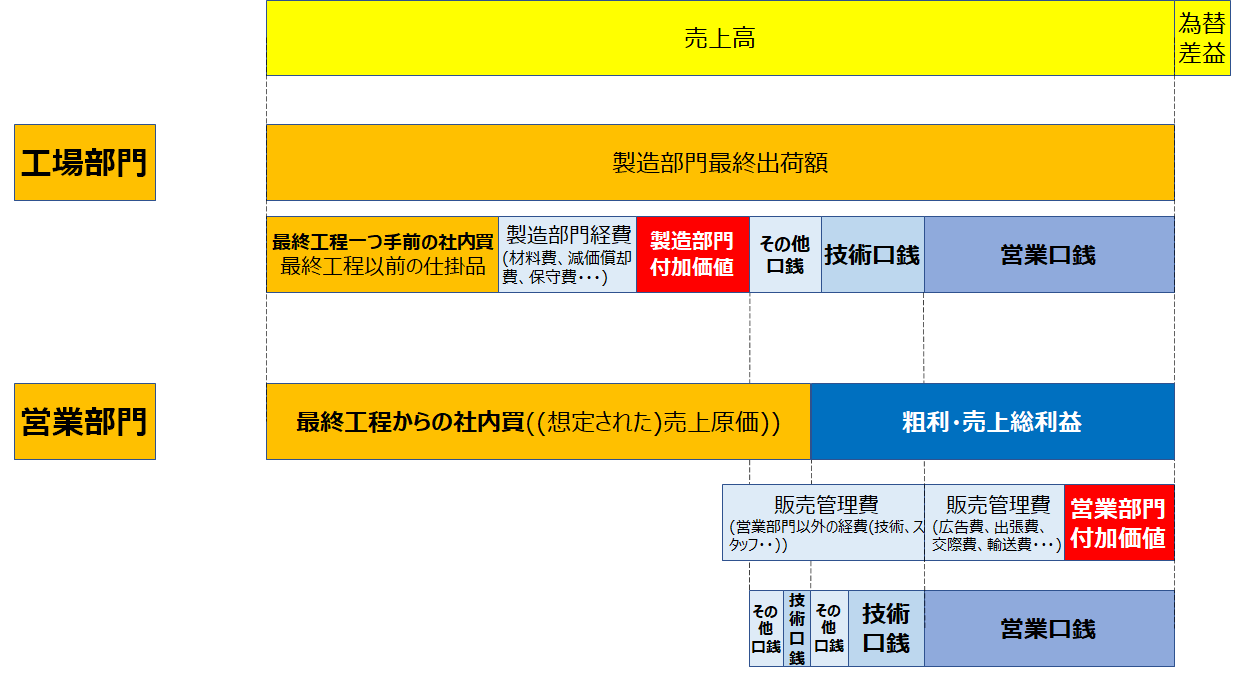

会社として最終的な収益にあたる売上高に相当する金額をどの部門に表現するかは、アメーバ経営をどのように活用するかで異なってきます。売値を決めるために工場の寄与が大きいなら、売上高に相当する金額を製造の最終部門に設定するような記述ができます。一方で、製品を海外に輸出して為替影響を受けたり、市場価格の変動が大きく、営業部門の関与が大きかったり、販売管理費の科目にある研究開発費の要素が大きい場面なら、所謂、粗利とか売上総利益に相当する部分に着目するようなことがあっても良いと思います。下図にそのイメージを示してみます。為替の差損は製造部門、営業部門の責任の範囲外と捉えて、部門付加価値に参入しない、としています

上図では、“アメーバ経営”の禁じ手を使っています。それは“原価”という用語です。“原価”は、アメーバ経営ではNG Wordsになっているようです。ここでは理由は割愛します。しかし、Sai10は、アメーバ経営の目的が、各部門での利益(図では、“付加価値”と表示しています)に関する責任範囲を明確にする、ということであるなら、工場で生み出される費用は、営業部門の責任から除外しても良いかな、と思います。売上原価に占める部分は営業部門には責任がありません。為替差益を図で別だししているのは、こういう意図です。そういう意味では、売上高から売上原価を引いた粗利とか売上総利益と呼ばれる部分を営業部門の収益として、そこから経費を差し引いても良いと思います。こういう点から考えると“アメーバ経営”では、NG Words?になっている“原価(特に標準原価、これが適切でないなら、想定された原価。そういう意図で図では括弧内に”想定された“という形容詞を使っています)”という考え方も必要としても良いかなとSai10は思えます。

ところでここで各部門の原価はどう計算すれば良いのでしょうか。これは部門によっても、業種によっても異なります。Sai10は、各会社・各部門は何に注力したいか、で変わってきても良いと思います。製造原価が日々タイムリーに変化して、かつその変化をタイムリーに原価に反映させることができるなら、毎回原価が変化しても構わない。その原価に応じて、営業は、高値で販売したり、安値でシェアを取ったりする戦略は十分に考えられます。営業部門は日々、製品がどれくらいの経費をかけて実現でき、それをどの程度の価格で提供することが相応しいか、を評価基準とするなら、直下の経費を全て合計すれば良いと思います。一般的には、下記で示す様な考え方と思います。

卸・小売業:仕入値

製造業:製造原価

サービス業:そのサービスに寄与した人件費、外注費

等となるかと思います。Sai10としては、何でも良いです。上記の”自部門でコントロールできる指標“にすることが条件ですから。

各部門の採算(=付加価値)の算出

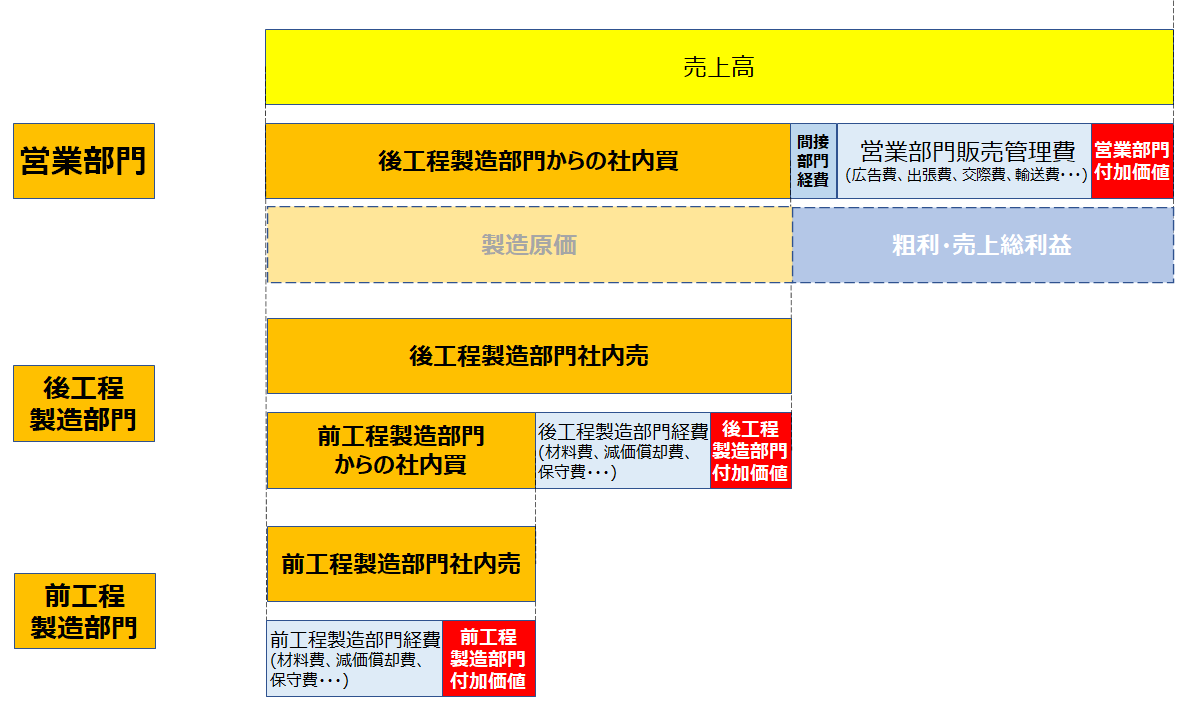

さあ、では前回のブログの宿題である採算を求めてみます。今回は、製造業を例にして、各部門の原価と各部門がどれだけの採算を生み出しているか調べてみます。注意していただきたいのは、これから示すのは原価の考え方を使った例となります。アメーバ経営では社内の部門を動くたびに、前の工程が次の工程に対して”社内売“を実施し、後の工程は、前の工程から”社内売“と同額の”社内買“をしたという流れを取っています。一連の流れを次の図に示してみます。工場部門では、前工程と後工程の2つの工程があるとします。営業と工場部門の他には、所謂販売管理費に打ち分けられる技術部門の経費やスタッフ部門の経費だけが存在するとします。これらの経費を一括して”間接部門経費“と記載することにします。

先ず、製品の実現には前工程製造部門から始まります。前工程製造部門からスタートします。前工程製造部門では、材料や製造設備の減価償却費等前工程での製品実現のための経費を使って完成させた後、後工程に送ります。後工程にはルールで決められた金額で販売します。その金額が“前工程製造部門社内売”となります。その結果、前工程製造部門での付加価値は

前工程製造部門付加価値=前工程製造部門社内売-前工程製造部門経費

となります。後工程製造部門も同様です。一つ異なるのは、後工程製造部門での製品実現のためには、前工程製造部門で完成した仕掛品を使うことです。この前工程製造部門での実現した仕掛品の価値は、“前工程製造部門からの社内買”に相当し、その金額は

前工程製造部門からの社内買=前工程製造部門社内売

となります。経費の考え方は前工程製造部門と同様です。最終的に後工程製造部門での付加価値は

後工程製造部門付加価値=後工程製造部門社内売+前工程製造部門からの社内買

-前工程製造部門経費

となります。ここでの後工程製造部門社内売に相当する金額で営業部門に引き渡されることになります。一般的にはこの金額が製造部門で実現した製品の価値と考えられるので

製造原価=後工程製造部門社内売

と表現されます。営業部門では社外から得られる収益(=売上高)を実現します。したがって、営業部門での付加価値は、製造部門と同様に、

営業部門付加価値=売上高-後工程製造部門からの社内買

-間接部門経費―営業部門販売管理費

と表現されます。営業部門の経費はP/Lでは販売管理費の科目に相当する部分が多いと思われるので、“営業部門販売管理費”と記載しています。

次回は、各部門でどのように付加価値が実現されるか、簡単な試算をしてみます。アメーバ経営では、経費に相当する部分に人件費に相当する金額を除くのがルールになっているので、“加工費”と呼ばれる科目は、費用ではなく、付加価値実現の源泉として考えていきます。

コメント