さあいよいよ本題の事業計画書の策定の勘所に入っていきます。ものづくり補助金や新事業進出補助金の事業計画書にはそれぞれテンプレートがついていてどんな内容を記述するのかガイドがあるので、それは十分に参考にすることが大前提にあります。

ものづくり補助金(22次は12月に公開と思われます)

新事業進出補助金第2回:https://shinjigyou-shinshutsu.smrj.go.jp/docs/shinjigyou_jigyoukeikaku_kinyuu_2.pdf

ここでは、それに加えて留意したいことを記載していきます

事業計画書の全体像

いよいよストーリー策定の本題です。事業計画書はテンプレートが開示されていますので、その空欄を埋めていけば電子入力原稿は終了するのですが、どうして、その項目を記載していく必要があるかを理解するとストーリーが明確になった事業計画書を策定することができると思います

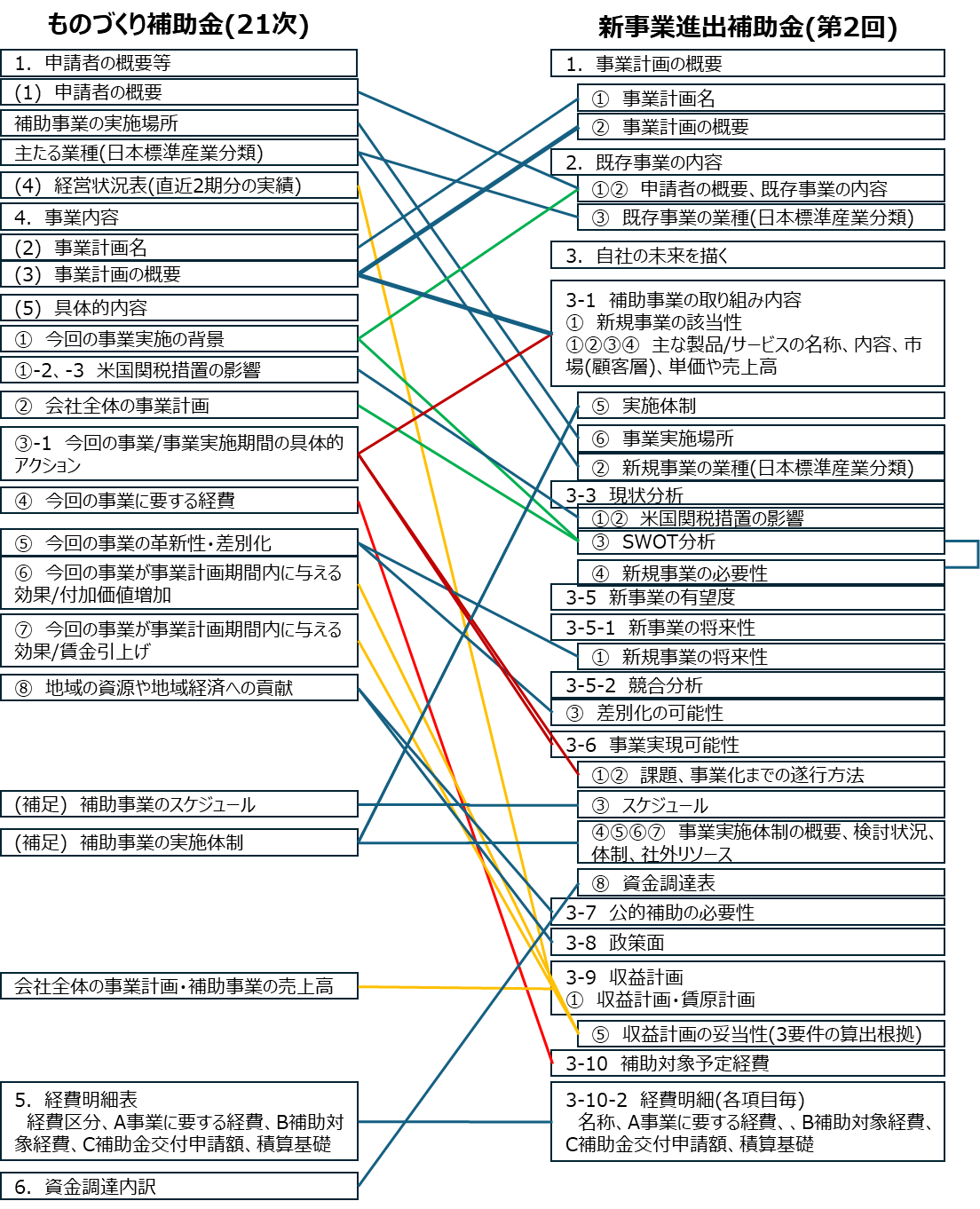

まず、2つの補助金の市場計画書テンプレートの構成を見てみましょう。ものづくり補助金の方は22次のテンプレートが未発表のため、21次のテンプレートを参考にしていきます。

この図が示しているように2つの補助金で記述すべき項目には多くの共通点が見られます

図ではものづくり補助金と新事業進出補助金特有に記載すべき項目は敢えて除いています。この項目については後述します。

また、事業計画書に記載すべきポイントはそれぞれの補助金の事業計画書なりテンプレートなりに記述されているので、指示されている内容に沿って記載をしていくことが求められます。しかし、どうしてそのような指示がされているかの理解をしていくことは重要と思われます。補助金に限りませんが、他部門(補助金ならば補助金の支給を決定する部門)に自部門(申請者)の主張を良く理解してもらうためにはそのストーリーが確立されている必要があります。今回例に挙げている2つの補助金では以下の内容が必要になっています

現状・既存事業

現状分析

申請事業者の歴史、理念とSWOT分から得られる強みと機会から得られる施策が補助事業に関連させる必要があると思います。補助事業を実行するためにふさわしい事業者であることに示したいからです。弱みと機会、強みと脅威から抽出される施策も補助事業に関連させても良いかもしれませんが、強みと機会から施策に繋がるような記述が適切と思います。ひとつのポイントは“機会”に関する記述でものづくり補助金は新市場である必要ありませんが、新製品や新サービスを提供する場所・セグメントであり、新規事業は新顧客へ新製品・新サービスの提供が要求されているので、それが示されている記述があると読み手の理解は進むと思われます。

米国関税の影響

直接の影響を受けている申請者は記述しやすいですが、直接の影響を受けていない申請者でも材料高騰、円安、顧客やエンドユーザー側で米国関税の影響を受けている場面や可能性はあるかと思います。申請者の製品の川上から川下全体を俯瞰して、その影響を記述するのは良い対応と思います。

補助事業の内容

最重要のところです。申請者の強み・機会(強み・脅威や弱み・機会も含めて)を生かして補助事業の必要性、差別化できる点を示していきます。以下のいくつかの注意点を示します

事業の革新性・新規事業の将来性、差別化可能性

革新、将来、差別という比較が出てきます。比較が出てくる場面では対象となる比較物を明確に示すことが必要となります。他社よりすぐれていることを示すなら他社のついての情報が要ります。新事業進出補助金は別紙の添付ファイルが認められいるので、図も活用して解りやすく説明することが肝要です

将来性は、これまでの市場規模が拡大していること、あるいは、国や最終ユーザーが将来性に関してコメントしている等客観的なデータを示すことが求められます。客観性がKey Wordです。

スケジュール

許認可が必要ならその取得手順、装置や建物の仕様決定、発注、入手、活用できるまでのトライアル、外部リソースを活用するなら契約等補助事業を実行するために必要なタスクを網羅する必要があります。タスクの網羅性と経費発生のシナリオに矛盾がないことが求められます

実施体制

各タスクにはだれが責任者で実施するのか、外部リソースを活用するならどの部分か、表なり図示する方が相手は解りやすいのではと思います

業種

これは特に新事業進出補助金では大切です。新事業進出補助金では既存事業と補助事業の業種が必ず異なる必要があると思います。

公的補助の必要性や地域経済への貢献

新事業進出補助金では任意になっていますが、ものづくり補助金では必須項目です。ものづくり補助金で必須となっていることはやはり、地域経済への貢献は期待されていることとなります。新事業進出補助金の申請者もできるだけ(でなく、必ず!)記述していきましょう。

新事業進出補助金のテンプレートにある補助事業の公共性・地域貢献性にある“補助事業で取り組む新規事業が、川上/川下への経済波及効果が大きい事業、社会的インフラを担う事業、または新たな雇用を生み出す事業であるなど、

国が補助する積極的な理由がある場合、理由とともにその旨を記載してください。“や” 補助事業で取り組む新規事業が、先端的なデジタル技術の活用や新しいビジネスモデルの構築等を通じて、地域やサプライチェーンのイノベーションに

貢献し得る事業である場合、理由とともにその旨を記載してください。

収益計画

売上高、売上原価、営業利益、減価償却費や人件費を算出する項目ですが、以下の点に注目する必要があると思います。

要件を満たすこと

当たり前ですが、ものづくり補助金なら付加価値と賃金(しかも役員報酬を含む)、最低賃金条件。新事業進出補助金は補助事業による売上高比率、一人当たり給与支給総額、給与支給総額、最低賃金。審査のスタートラインにたてるかどうかです!

根拠を明確に示すこと

これは大変重要と思います。電子入力で求められていなくても、別紙等で明確に算出根拠を示すことで収益計画の信頼性が増します!!

・売上高:既存事業と補助事業に分けてみましょう。既存事業を拡大する見込でも構わないと思いますが、そのように試算できる根拠は必要です。補助事業が立上げから拡大できる試算は多くに申請者で実行すると思いますが、その根拠を市場拡大・見込顧客からの要求の見込等から明確なストーリー設定が求められていると思います

・減価償却費:既存の減価償却費の変化と補助事業で新たな資産となった減価償却費の試算の根拠をこれも別に示します

・給与:支給総額なり一人当たりの支給総額なり、条件があるので、その条件を満たすように設定していきます。中途採用ではなく、新人を採用する計画であるなら、相場を良く見て設定する必要があります。

・人件費:福利厚生費等を含みます。人件費をどのように設定したかも記述します

・売上原価:既存事業と補助事業を分けて試算すると思われます。補助事業の付加価値額算出にも影響します。売上高も区別をするので売上総利益も既存事業と補助事業と別々に算出されます。売上総利益率に既存事業と補助事業にどの程度の差があるかを認識しておくことは重要と思われます

・最低賃金:2025年の最低賃金は発表されました。来年度以降はどのように設定したら良いでしょうか。ガイドは特に見当たらないようなので、試算の根拠を示せれば良いです。Sai10のおすすめは各都道府県別の最低賃金が公表されています(例:https://shoryokuka.smrj.go.jp/assets/pdf/reference_minimum_wage_5year_trend_ippan.pdfや厚生労働省 最低賃金に関するデータ・統計 https://shinjigyou-shinshutsu.smrj.go.jp/docs/shinjigyou_jigyoukeikaku_kinyuu_2.pdf0)

ので、これを使って過去5年程度から伸び率を算出するのが良いと思います。実際、新事業進出補助金では公募要領に都道府県別の過去5年の年平均成長率が示されています。

補助事業実施にあたり必要な経費

経費の必要性

当たり前ですが、なぜその設備・経費が必要なのか。より小型のものでは不適切なのか、合理的なストーリーが必要です。新事業進出補助金では、経費毎に必要性を記述することが要求されています。ものづくり補助金でも同様な記述がなされても良いと考えます。

補助事業の実施場所

設備なり、建物を計画しているなら、そのレイアウトは概略決めておく必要があります。装置はどこにおいてどのような動線で活用していくか。申請する広さを有する建物が補助事業には必要であることを示す必要があると思われます。レイアウトがないと緩い計画の補助事業に見えてしまう恐れが生じるのではないでしょうか

次回はこの策定された事業計画書と審査項目との関連について記載しみます

コメント